Veel gezinnen in Nederland ervaren momenteel een toenemende financiële druk in hun dagelijks leven, omdat de kosten voor basisbehoeften zoals boodschappen, energie en woonruimte sneller stijgen dan de salarissen. Hierdoor zijn zij genoodzaakt steeds meer te bezuinigen en hun uitgavenpatroon aan te passen, wat het moeilijker maakt om maandelijks rond te komen en de huidige levensstandaard te behouden. In steeds meer huishoudens wordt er aan de keukentafel gesproken over het slim plannen van vaste lasten, het vergelijken van prijzen en het uitstellen van niet-noodzakelijke aankopen, om zo ruimte te creëren voor onvoorziene kosten en de dagelijkse financiële stress te verlichten.

Hierdoor hebben werkende mensen vaak moeite om hun uitgaven in balans te houden, aangezien een groot deel van hun inkomen al wordt besteed aan vaste lasten zoals huur, nutsvoorzieningen en verzekeringen. Dit laat weinig ruimte over voor onvoorziene uitgaven of spaargeld, en elke extra rekening dwingt hen om prioriteiten te verschuiven of het budget verder te verkleinen om rond te kunnen komen.

Volgens Nibud blijft er door deze ontwikkeling minder geld over voor vrije uitgaven, wat zorgt voor extra financiële druk voor middeninkomens en een afname van bestedingsruimte. Veel gezinnen moeten daarom vaker keuzes maken tussen noodzakelijke kosten, waardoor het moeilijker wordt om rond te komen en de levensstandaard te behouden zonder op comfort, sociale activiteiten en gezinsmomenten te moeten bezuinigen.

Door de stijgende kosten van levensonderhoud worden steeds meer huishoudens gedwongen om zorgvuldig te plannen en afhankelijk te blijven van stabiele inkomsten. Hieruit blijkt hoe belangrijk betrouwbare inkomensstromen zijn voor het welzijn en de financiële stabiliteit van gezinnen, omdat voorspelbare inkomsten helpen om rekeningen op tijd te betalen, reserveringen op te bouwen en financiële tegenslagen beter op te vangen.

Nederland heeft hoge woonlasten, waardoor veel huishoudens moeite hebben om rond te komen. Dit heeft invloed op keuzes over werk, zorg en opvoeding en laat zien dat beleid rond betaalbaar wonen, toeslagen en energie een directe impact heeft op gezinnen in alle regio’s.

Content:

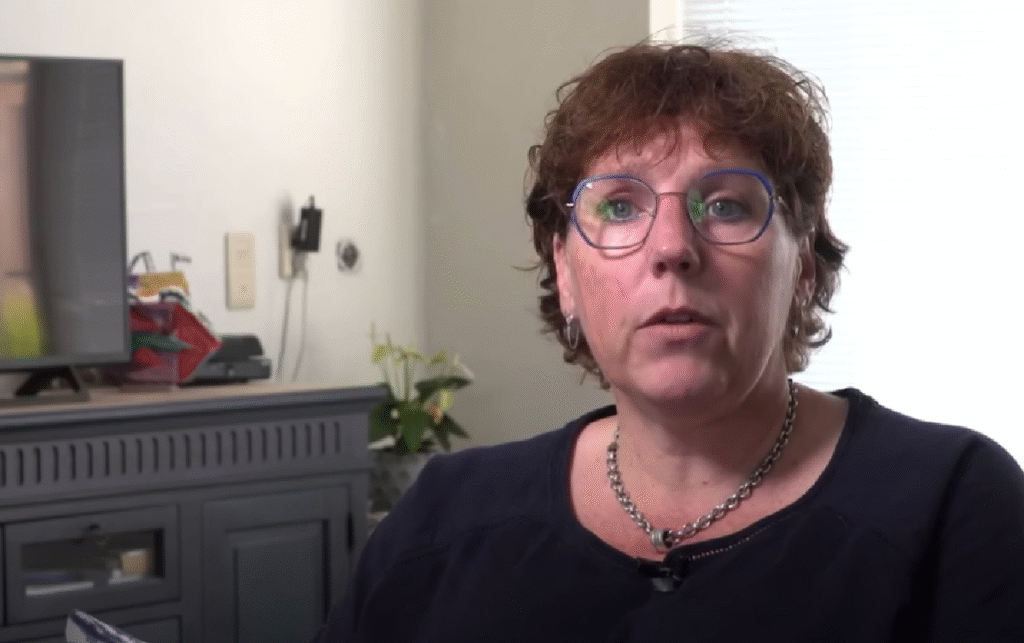

Een moeder uit Wilnis

Kim de Vries is een toegewijde verpleegkundige en liefdevolle moeder van twee kinderen. Ze zoekt voortdurend naar een balans tussen werk, gezin en rustmomenten.

Ze woont in Wilnis, hetzelfde dorp als haar ouders. Na een verandering in haar gezinssituatie, keerde ze terug naar haar geboortedorp voor praktische hulp en emotionele steun van vertrouwde mensen. Ze kan hier altijd op een vangnet rekenen in drukke weken.

Dit gaf haar emotionele steun en een gevoel van veiligheid, maar het beperkte woningaanbod in de regio zorgde voor praktische uitdagingen. Het vinden van passende woonruimte kostte extra tijd en geduld, en vereiste het zorgvuldig afwegen van kosten en nabijheid van familie, school en werk. Dit was nodig om haar dagelijks leven zo stabiel mogelijk te houden.

Kim hecht waarde aan de nabijheid van haar familie en wil haar kinderen een stabiele en veilige thuisomgeving bieden, met voorspelbare routines, duidelijke afspraken en een sterk netwerk voor ondersteuning in tijden van financiële of planningsstress.

Voor alleenstaande ouders is nabijheid van familie vaak beslissend bij keuzes over woonplaats en dagelijks leven. Ze maken vergelijkbare afwegingen, waarbij kosten, opvangmogelijkheden en sociale steun belangrijk zijn. Het gevoel dat er iemand in de buurt is die kan bijspringen, kan het verschil maken tussen stress en draaglijkheid.

Huur slokt alles op

Kim besteedt het grootste deel van haar salaris van €1.800 aan de huur van €1.100, waardoor er weinig ruimte overblijft voor andere uitgaven en het moeilijk is om geld opzij te zetten voor onverwachte kosten.

Naast energie, verzekeringen en abonnementen, verslinden haar vaste lasten bijna haar hele inkomen, waardoor er weinig overblijft voor andere uitgaven. Daarom moet ze haar maandelijkse budget strak in de gaten houden en letten op contracten, looptijden en mogelijke manieren om te besparen op diensten, om te voorkomen dat onverwachte kosten tot problemen leiden.

Volgens landelijke cijfers geven veel mensen meer dan 30 procent van hun inkomen uit aan wonen, wat vaak resulteert in minder bestedingsruimte en de noodzaak van meevallers om grote uitgaven te dekken en betalingsachterstanden te voorkomen.

Internationaal wordt een bepaald percentage als grens gezien waarboven huishoudens financieel kwetsbaar zijn, wat in Nederland extra relevant is door de lange wachttijden voor betaalbare woningen, waardoor de financiële druk langer aanhoudt en keuzes krapper worden.

Steeds meer gemeenten experimenteren met nieuwe woonvormen, zoals betaalbare coöperaties, om te voldoen aan de groeiende vraag naar toegankelijke huisvesting. Deze initiatieven kunnen helpen om de druk op huurprijzen te verlichten en gezinnen meer keuzevrijheid en stabiliteit te bieden.

Nauwelijks geld over

Na het betalen van haar vaste lasten houdt Kim meestal slechts 120 tot 125 euro over, wat moet volstaan voor haar boodschappen en vervoerskosten. Dit maakt het elke maand een grote uitdaging om financieel rond te komen en ruimte te hebben voor kleine wensen van de kinderen, zonder andere uitgaven te kort te doen.

Dit betekent dat ze nauwkeurig met elk euro moet omgaan, aangezien het bedrag ruim onder het gemiddelde leefgeld van gezinnen ligt. Hierdoor zijn onverwachte uitgaven direct voelbaar en is het plannen van spaarmomenten moeilijker dan gewenst voor rust en zekerheid.

Er is nauwelijks ruimte voor extra’s zoals ontspanning, hobby’s of onverwachte uitgaven. Toch worden er steeds manieren gevonden door Kim om slim te budgetteren en haar financiën onder controle te houden, bijvoorbeeld door maaltijden vooruit te plannen, aankopen te bundelen en prijsvergelijkingen te doen voordat ze beslist.

Ze bekijkt aanbiedingen kritisch, maakt gebruik van kortingsacties en plant haar uitgaven zorgvuldig om overzicht te behouden en onaangename verrassingen te voorkomen. Bonnetjes bewaren en vaste betaalmomenten kiezen helpt haar grip te houden op inkomsten en uitgaven en tijdig bij te sturen.

Budgetcoaches adviseren om vaste spaardoelen te stellen, hoe klein ook, zodat er een financiële buffer ontstaat die kan helpen bij onverwachte uitgaven of toekomstige behoeften. Het opzijzetten van een klein vast bedrag kan stap voor stap zekerheid opbouwen en dagelijkse stress verminderen, zelfs als de vooruitgang langzaam voelt.

Structureel tekort

Kim heeft elke maand ongeveer 240 euro tekort door hoge lasten en een beperkt budget, wat zorgt voor constante financiële stress en zorgen. Het vooruitzicht van aanhoudende rekeningen en een beperkt budget veroorzaakt veel druk en angst bij haar.

Veel Nederlandse alleenstaande ouders ervaren onvoldoende financiële zekerheid door hoge kosten voor kinderopvang, vervoer en school, waardoor tegenvallers moeilijk op te vangen zijn.

Volgens het Nibud hebben duizenden huishoudens te weinig inkomen om in basisbehoeften te voorzien, waardoor langdurige planning moeilijk is. Risico op betalingsachterstanden en groeiende schulden blijft zonder extra steun of lagere vaste lasten.

Gezinnen proberen vaak het tekort tijdelijk op te lossen met extra werk, steun van familie of aanvullende voorzieningen. Dit leidt echter niet altijd tot blijvende financiële verbetering. Wanneer de tijdelijke hulp wegvalt, keert de druk terug en moet het budget opnieuw strak worden bijgesteld om te kunnen rondkomen.

Deskundigen benadrukken dat structurele hervormingen nodig zijn om gezinnen echte financiële stabiliteit en perspectief te bieden. Duidelijke regels, eenvoud in aanvragen en voorspelbaarheid van bedragen helpen onzekerheid te verkleinen en zorgen voor rust in het huishouden.

Meer werken geen oplossing

Kim werkt momenteel 28 uur per week, maar zou in principe meer kunnen verdienen door extra uren te werken, aangezien ze nog niet het maximale aantal uren draait dat mogelijk is. Als Kim extra uren maakt en haar inkomen verhoogt, kan haar financiële situatie verbeteren als het totale inkomen en toeslagen gunstig uitpakken en er daadwerkelijk meer netto overblijft.

In de praktijk pakt dit vaak anders uit. Als ze meer uren gaat werken, verliest ze ongeveer 300 euro aan toeslag, waardoor haar totale inkomen nauwelijks stijgt en de extra inzet niet automatisch leidt tot meer bestedingsruimte, wat de keuze om uren uit te breiden ingewikkeld maakt.

Dit is een veelvoorkomende valkuil, aangezien extra werk niet altijd wordt beloond en soms zelfs financieel nadelig kan uitpakken. Dit maakt de beslissing ingewikkeld en zet ouders ertoe aan om zorgvuldig te overwegen voordat ze een contractwijziging accepteren of extra diensten aannemen.

Veel ouders behouden hun contracturen en nemen geen extra werk aan uit angst om toeslagen en kortingen te verliezen, waardoor ze financieel niet vooruit komen en kansen op extra inkomen onbenut blijven.

Interessant is dat de overheid plannen heeft aangekondigd om dit effect te beperken door toeslagen nauwkeuriger te koppelen aan het inkomen, waardoor de financiële stimulans om extra werk te verrichten wordt versterkt. Simpele richtlijnen en heldere inkomensgrenzen kunnen helpen om de overstap naar meer uren minder risicovol te maken en de opbrengsten duidelijker te laten zien.

Gevolgen van de scheiding

Na een gezinsverandering stond Kim er alleen voor met haar kinderen en moest ze hard werken om financieel rond te komen, terwijl ze ook praktische vragen moest oplossen zoals het opnieuw inrichten van het huishouden en het herzien van alle maandelijkse verplichtingen.

Het vinden van een betaalbare woning bleek een enorme uitdaging te zijn. In Wilnis en de omgeving zijn de wachttijden voor sociale huurwoningen vaak meerdere jaren, waardoor snel verhuizen vrijwel onmogelijk is en tijdelijke oplossingen langer moeten voortduren dan gewenst, wat extra druk legt op het gezinsleven.

Gezinnen zoals dat van Kim zijn vaak aangewezen op dure particuliere huur, waardoor sparen lastiger wordt en financiële ruimte beperkt blijft, zelfs met zorgvuldig budgetteren.

Kim koos bewust voor stabiliteit in haar geboortedorp, dicht bij haar ouders, zodat haar kinderen konden opgroeien in een vertrouwde en ondersteunende omgeving met hulp van familie.

Onderzoek toont aan dat de nabijheid van familie helpt stabiliteit, welzijn en sociale steun te bevorderen voor alleenstaande ouders, wat gunstig is voor zowel ouder als kind. Het verhoogt de weerbaarheid van het gezin en vermindert de kans op langdurige problemen na tijdelijke tegenslagen.

Naar de Voedselbank

Ondanks haar harde werk, moet Kim soms de Voedselbank inschakelen om haar gezin te ondersteunen in financieel moeilijke tijden. Dit geeft haar tijdelijke verlichting en helpt haar om het huishouden draaiende te houden zonder essentiële rekeningen te missen.

Voedselbanken zijn opgericht om gezinnen in moeilijke financiële tijden wat extra ruimte te geven. Het aantal mensen dat hier een beroep op doet, is de afgelopen jaren aanzienlijk gestegen, voornamelijk door de toenemende kosten en het ontbreken van spaargeld bij gezinnen met lagere en middeninkomens.

Veel huishoudens maken slechts enkele maanden gebruik van de voedselbank, omdat deze vooral dient als overbrugging naar meer financiële stabiliteit en zelfstandigheid. Wanneer inkomsten en uitgaven weer in evenwicht komen, stroomt men doorgaans door en maakt plaats voor anderen die op dat moment hulp nodig hebben.

Voedselbanken Nederland heeft honderden locaties in het land, waar vrijwilligers cruciaal zijn bij het inzamelen, sorteren en uitdelen van voedselpakketten. Lokale initiatieven, kerken en bedrijven helpen vaak, waardoor de steun dicht bij de bewoners georganiseerd kan worden en de drempel laag blijft.

Een bemoedigend fenomeen is dat supermarkten en producenten steeds frequenter voedseloverschotten doneren, wat niet alleen gezinnen ondersteunt, maar ook helpt om voedselverspilling in Nederland te verminderen. Op deze manier wordt maatschappelijke hulp gecombineerd met duurzaamheid, wat leidt tot een win-winsituatie voor zowel mens als milieu.

Arbeid loont niet

Kim voelt zich gefrustreerd door het extra werk dat ze doet, dat haar weinig oplevert. Het voelt oneerlijk dat degene die harder werkt niet meer beloond wordt aan het einde van de dag. Deze gevoelens van ontevredenheid en twijfel doen haar afvragen of het nog de moeite waard is om zo veel inspanning te leveren zonder de beloning waar ze naar verlangt, vooral als de financiële situatie aan het eind van de maand nauwelijks verbetert en ze zich zorgen blijft maken over geld.

In de praktijk pakt dit vaak anders uit. RTL Nieuws en NOS hebben ook gemeld dat gezinnen worstelen met de gevolgen van het huidige systeem, waarbij kleine inkomensstijgingen teniet kunnen worden gedaan door het wegvallen van toeslagen en kortingen, waardoor er netto weinig overblijft.

Het huidige toeslagenstelsel speelt een belangrijke rol en politieke partijen pleiten al jaren voor een eenvoudiger en transparanter systeem dat beter aansluit bij werkende gezinnen. Minder ingewikkelde regels zorgen voor duidelijkheid voor ouders over extra uren en verminderen de onzekerheid rond inkomensveranderingen.

Vooral alleenstaande ouders ervaren dit als een groot probleem, omdat extra inzet en gewerkte uren vaak niet financieel worden beloond, wat leidt tot terughoudendheid bij het aannemen van extra diensten en vergroot de kans op het blijven hangen in dezelfde inkomenspositie zonder zicht op verbetering.

In andere landen worden belastingkortingen direct gekoppeld aan extra gewerkte uren, waardoor extra werk meer oplevert en de motivatie vergroot om door te groeien in uren en verantwoordelijkheid met een eerlijkere beloning als resultaat.

Geen verbetering zichtbaar

Kim vindt het moeilijk om haar financiële situatie te verbeteren, ook al werkt ze hard en plant ze zorgvuldig. Onverwachte uitgaven verstoren nog steeds haar budget.

Ze zegt: “Ik werk hard en volg de regels, maar zie geen verbetering.” Dit gevoel van stilstand is herkenbaar voor veel Nederlandse gezinnen die moeite hebben rond te komen en zich afvragen welke stappen zichtbare vooruitgang opleveren zonder dat er elders nieuwe problemen ontstaan.

Financiële druk heeft een grote invloed op het welzijn van gezinnen doordat het de vrijheid beperkt om keuzes te maken over werk, wonen en dagelijkse uitgaven. Voortdurend rekenen en schrappen leidt tot stress, wat de gezondheid, gezinsleven en veerkracht van mensen beïnvloedt.

Kim blijft hoopvol en zoekt actief naar manieren om haar situatie te verbeteren, zoals het volgen van cursussen en opleidingen om haar kansen op de arbeidsmarkt te vergroten en haar toekomstperspectief te verbeteren, met als doel een stabieler inkomen op te bouwen en meer zekerheid te creëren.

Bijscholing is essentieel om toekomstbestendig te blijven, zelfs onder moeilijke omstandigheden. Het helpt gezinnen meer financiële stabiliteit te creëren en versterkt hun zelfvertrouwen door de toegang tot beter betaalde functies en doorgroeimogelijkheden te vergroten met nieuwe vaardigheden.

Het grotere plaatje

Kim is niet de enige die deze ervaring deelt. Steeds meer Nederlanders beseffen dat werken vaak ontoereikend is om een comfortabele levensstijl te handhaven. De kosten van levensonderhoud blijven stijgen, terwijl de lonen niet altijd gelijke tred houden, wat resulteert in een groeiende kloof tussen inkomsten en uitgaven in veel huishoudens, waardoor keuzes steeds moeilijker moeten worden gemaakt.

Organisaties zoals FNV en de Consumentenbond wijzen al lange tijd op dit wijdverspreide probleem dat veel gezinnen treft. Hun signalen helpen bij het blootleggen van de gevolgen en het bespreekbaar maken van oplossingen op lokaal en landelijk niveau, zodat beleidskeuzes beter aansluiten bij de praktijk.

Economen benadrukken dat structurele hervormingen cruciaal zijn, vooral vanwege de moeilijkheden die veel huishoudens ondervinden door een combinatie van hoge woonlasten en complexe toeslagen. Het streven naar eenvoud, voorspelbaarheid en betaalbare huisvesting vormt de sleutel tot een grotere bestaanszekerheid en een stabielere financiële toekomst op de lange termijn.

Zonder aanpassingen zullen meer gezinnen de druk van hoge kosten voelen, wat niet alleen hun welzijn beïnvloedt, maar ook gevolgen heeft voor consumptiepatronen en de bredere economie. Minder bestedingsruimte remt lokale uitgaven en zet bedrijven onder druk die afhankelijk zijn van huishoudelijke consumptie en dienstverlening.

Nederland behoort tot de landen met de hoogste woonlasten in de EU. Dit benadrukt dat hervormingen urgenter zijn en betaalbaar wonen en inkomensondersteuning moeten samengaan voor duurzame verlichting.

Key-points

- Kim de Vries werkt hard als verpleegkundige en zorgt voor haar twee kinderen in Wilnis. Ze balanceert tussen werk, school en thuis en wordt gesteund door haar familie.

- Haar huur en vaste lasten slokken bijna haar hele inkomen op, waardoor er nauwelijks ruimte overblijft voor andere uitgaven, onverwachte kosten en sparen wordt een uitdaging, zelfs met strikte budgettering.

- Extra uren werken heeft weinig voordelen aangezien toeslagen wegvallen, het nettoresultaat beperkt blijft en het dus niet altijd loont.

- Steeds vaker ervaren Nederlandse gezinnen vergelijkbare druk door de hoge woonlasten en ingewikkelde regelingen, waardoor de financiële speelruimte kleiner wordt en het dagelijks leven onder druk komt te staan.

- Om werken daadwerkelijk lonend te maken en gezinnen meer stabiliteit, zekerheid en toekomstperspectief te bieden, zijn structurele hervormingen, eenvoudige toeslagen en betaalbare huisvesting nodig.

DEEL NU: BEELDEN | Kim is een moedige alleenstaande moeder die financieel worstelt.

Dit artikel is met aandacht gecreëerd door LEEF., een bruisend mediaplatform, toegewijd aan het brengen van inspirerende en leerzame verhalen uit elke hoek van de wereld. Zorg dat je op de hoogte blijft van onze meeslepende content door LEEF. te volgen op Facebook onder de naam LEEF.

Disclaimer

Dit artikel van SPECTRUM Magazine is uitsluitend bedoeld voor informatieve doeleinden. Het bevat geen financieel, juridisch of medisch advies. Lezers dienen altijd zelf professioneel advies in te winnen bij erkende instanties of specialisten voordat zij beslissingen nemen op basis van de inhoud. Hoewel de inhoud zorgvuldig is samengesteld, kan SPECTRUM Magazine geen aansprakelijkheid aanvaarden voor gevolgen van het gebruik van de verstrekte informatie.

Facebook-disclaimer: Deze publicatie is geen financieel advies. Het is geschreven voor lezers die oprecht geïnteresseerd zijn in maatschappelijke onderwerpen en persoonlijke verhalen, met als doel inzicht en bewustwording te geven.