Marieke (39) had nooit gedacht dat ze ooit met grote financiële zorgen te maken zou krijgen. Ze woonde met haar partner Bas en hun twee kinderen in een rustig rijtjeshuis net buiten de stad.

Alles leek normaal: twee inkomens, een stabiel leven en af en toe wat ruimte voor leuke dingen. Toch veranderde dat beeld langzaam, zonder dat iemand het direct doorhad.

Veel gezinnen herkennen dit soort situaties, omdat financiële veranderingen vaak stap voor stap ontstaan. In Nederland hebben duizenden huishoudens te maken met betalingsregelingen.

Het dagelijks leven kan er aan de buitenkant heel gewoon uitzien, terwijl er achter de schermen nieuwe uitdagingen groeien. De meeste mensen beginnen niet bewust met het opbouwen van een grote schuld.

Vaak begint het met kleine keuzes die logisch lijken op dat moment. Ook Marieke had niet het gevoel dat ze iets bijzonders deed.

Achteraf betalen is tegenwoordig bij veel webwinkels heel normaal geworden. Het maakt kopen makkelijker, maar kan ook zorgen voor minder overzicht.

Zeker wanneer er meerdere betalingen tegelijk lopen, wordt het ingewikkeld. Marieke zegt dat het vooral voelde alsof alles gewoon doorging.

Ze wilde haar kinderen niets tekort laten komen. Dat is iets wat veel ouders belangrijk vinden.

Het verhaal laat zien hoe snel een situatie kan veranderen, ook bij een gezin dat eerst stabiel lijkt. Tegelijk biedt het ook inzicht in hoe oplossingen mogelijk zijn.

Content:

Alles leek goed

Samen verdienden Marieke en Bas ongeveer 4.300 euro netto per maand. Bas werkte als zzp’er in de elektrotechniek, Marieke had een baan in loondienst.

Ze konden rondkomen, gingen soms uit eten en namen de kinderen mee voor een dagje weg. Het leven voelde overzichtelijk.

In Nederland ligt het gemiddelde inkomen per huishouden in dezelfde orde van grootte. Veel gezinnen gebruiken hun inkomen voor vaste lasten zoals hypotheek, energie en boodschappen.

Marieke en Bas hadden geen extreem luxe leven, maar ze hadden wel ruimte voor kleine extra’s. Dat gaf een gevoel van zekerheid.

Bas had als zelfstandige soms wisselende inkomsten, wat bij veel zzp’ers voorkomt. Marieke had een stabiel salaris, wat vaak zorgt voor een basis in het huishouden.

Toch kan een klein verschil per maand al invloed hebben op het budget. Gezinnen met kinderen hebben daarnaast extra kosten zoals schoolspullen en sport.

Veel ouders proberen een balans te vinden tussen sparen en genieten. Bij Marieke voelde het alsof dat lukte.

Ze dachten dat alles onder controle was. Maar financiële rust kan kwetsbaar zijn als er onverwachte uitgaven komen.

Dat is iets wat veel huishoudens ervaren. Gelukkig bestaan er in Nederland ook veel manieren om ondersteuning te krijgen.

Meer informatie over gezinsfinanciën vind je via Nibud: https://www.nibud.nl

Kleine stapjes

De problemen begonnen niet met één grote klap. Het ging juist in kleine beetjes.

Eerst een meubelstuk dat later betaald mocht worden. Daarna kinderkleding via Klarna.

En toen een televisie die in termijnen kon worden afgerekend. Het voelde niet als lenen, maar als tijdelijk uitstellen.

Veel mensen gebruiken achteraf betalen omdat het snel en eenvoudig is. Het wordt vaak aangeboden bij grote winkels en webshops.

De drempel om te kiezen voor later betalen is daardoor laag. In het begin gaat het vaak om bedragen die niet groot lijken.

Marieke dacht dat ze het binnen een maand wel zou oplossen. Dat is een gedachte die veel consumenten hebben.

Achteraf betalen wordt vaak gepresenteerd als een handige service. Daardoor voelt het minder zwaar dan een lening.

Maar in de praktijk blijft het wel een verplichting. Als er meerdere aankopen tegelijk lopen, stapelen de bedragen zich op.

Vooral bij gezinnen met veel maandelijkse kosten kan dat snel oplopen. Marieke merkte pas later hoe vaak ze deze optie gebruikte.

Het werd onderdeel van het gewone leven. Dat maakt het lastig om op tijd te stoppen.

Meer uitleg over achteraf betalen staat op Klarna: https://www.klarna.com/nl/

Achteraf betalen

Marieke dacht steeds: volgende maand los ik het wel op. De bedragen waren klein.

Vijftig euro hier, honderd euro daar. Maar omdat er steeds meer betalingen tegelijk liepen, raakte ze het overzicht kwijt.

Veel mensen ervaren dat kleine bedragen minder urgent voelen. Het lijkt alsof het makkelijk te regelen is.

Maar wanneer er meerdere rekeningen tegelijk komen, wordt het lastiger. Marieke begon betalingen te spreiden omdat het praktisch leek.

Ze zag het als een tijdelijke oplossing. In Nederland zijn er steeds meer betaalmethodes die flexibiliteit beloven.

Dat kan prettig zijn, maar het vraagt ook discipline. Wanneer je niet alles direct betaalt, moet je later extra goed opletten.

Marieke had niet door hoeveel openstaande bedragen er waren. Dat gebeurde niet expres, maar door de hoeveelheid kleine aankopen.

Het systeem werkt snel en zonder veel waarschuwingen. Daardoor kan het lijken alsof het allemaal meevalt.

Veel consumenten verliezen het totaal uit het oog. Dat gebeurde ook bij Marieke.

Het laat zien hoe belangrijk overzicht is bij uitgaven. Gelukkig zijn er steeds meer hulpmiddelen om dit beter te beheren.

Volgens experts kan dit snel misgaan, zoals ook beschreven door Consumentenbond: https://www.consumentenbond.nl

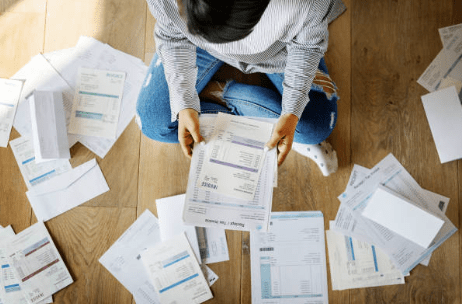

Het overzicht verdween

Omdat de rekeningen verspreid waren over meerdere diensten, werd het steeds moeilijker om te zien hoeveel er echt openstond.

Marieke begon betalingen te spreiden. Niet omdat het onmogelijk was, maar omdat het makkelijker leek.

Elke maand kwam de gedachte terug: straks wordt het rustiger. Veel gezinnen hebben te maken met meerdere contracten en vaste lasten tegelijk.

Als daar ook nog betalingsregelingen bij komen, wordt het ingewikkeld. Marieke kreeg berichten van verschillende betaalplatforms en winkels.

Dat maakte het lastig om een totaalplaatje te zien. Ze hield geen centraal overzicht bij, zoals veel mensen niet doen.

In het begin leek het allemaal beheersbaar. Maar na verloop van tijd kwamen er steeds meer kleine verplichtingen bij.

Dat zorgde voor een gevoel van druk. Veel consumenten onderschatten hoeveel termijnen ze tegelijk kunnen hebben.

Het wordt extra lastig wanneer er ook onverwachte kosten komen. Marieke dacht telkens dat ze het later zou oplossen.

Maar later werd steeds een maand verder. Het maakt duidelijk hoe belangrijk het is om alles regelmatig op een rij te zetten.

Dat geeft mensen vaak juist meer rust en duidelijkheid.

Tegenwind thuis

Toen er onverwachte kosten kwamen, zoals een hogere energierekening of minder werk voor Bas, werd het probleem vooruitgeschoven.

Marieke hoefde geen moeilijke keuze te maken. Eén klik op “later betalen” was genoeg.

Veel huishoudens hebben de afgelopen jaren te maken gehad met stijgende prijzen. Energie en boodschappen zijn voor veel mensen duurder geworden.

Dat zorgt ervoor dat er minder ruimte overblijft. Bij zelfstandigen zoals Bas kunnen inkomsten per maand verschillen.

Dat maakt plannen soms lastig. Marieke merkte dat een kleine tegenvaller al invloed had.

Daardoor werd het aantrekkelijk om betalingen uit te stellen. Het voelde als een snelle oplossing om het huishouden draaiende te houden.

Veel mensen proberen eerst zelf te schuiven voordat ze hulp zoeken. Dat is begrijpelijk, omdat niemand graag toegeeft dat het lastig wordt.

Marieke wilde vooral rust in huis bewaren. Ze probeerde problemen klein te houden.

Maar het vooruit schuiven zorgde ervoor dat de stapel groter werd. Tegelijk zijn er steeds meer mogelijkheden om ondersteuning te vinden.

Tips over omgaan met stijgende kosten vind je bij Rijksoverheid: https://www.rijksoverheid.nl

De schrik kwam later

Pas veel later zette Marieke alles op een rij. Toen kwam het echte besef.

Alle kleine aankopen samen waren uitgegroeid tot een schuld van ongeveer 32.000 euro.

Een groot deel zat in tientallen kleine bedragen. Daarnaast hadden ze ook een lening voor een tweedehands auto van 9.000 euro.

Veel mensen zijn verrast wanneer ze voor het eerst het totaalbedrag zien. Kleine aankopen lijken los van elkaar niet groot, maar samen vormen ze een flinke som.

Marieke had nooit gedacht dat het zo hoog kon worden. Het laat zien hoe belangrijk het is om regelmatig het totaal te bekijken.

In Nederland hebben veel huishoudens consumptieve schulden, vaak door leningen of betaalregelingen. Auto’s worden bijvoorbeeld vaak met een lening gekocht.

Dat gebeurt bij veel gezinnen omdat het bedrag in één keer lastig is. Bij Marieke en Bas kwam alles samen.

De verschillende termijnen zorgden voor een grote maandlast. Toch biedt inzicht vaak ook de eerste stap naar verbetering.

Marieke voelde vooral verbazing dat het zo ver had kunnen komen. Dat inzicht gaf haar ook motivatie om het aan te pakken.

Maandelijks vastgelopen

De aflossingen liepen inmiddels op tot 975 euro per maand, inclusief extra kosten.

Na alle vaste lasten hield het gezin nog maar ongeveer 100 euro over.

Daar moesten ze alles mee doen: kleding, onverwachte rekeningen, sparen… eigenlijk was er geen ruimte meer.

Veel gezinnen merken dat hoge maandlasten direct invloed hebben op het dagelijks leven. Wanneer een groot deel van het inkomen naar aflossingen gaat, blijft er weinig flexibiliteit over.

Marieke moest voortdurend nadenken over elke uitgave. Kleine dingen zoals een schoolactiviteit konden al lastig worden.

Het gezin moest keuzes maken die ze eerder niet hoefden te maken. In Nederland worden betalingsproblemen vaak zichtbaar wanneer er weinig buffer is.

Sparen wordt moeilijk als er nauwelijks ruimte is. Marieke en Bas probeerden zo goed mogelijk alles te blijven betalen.

Maar het voelde alsof ze steeds achter de feiten aanliepen. De situatie maakte duidelijk hoe belangrijk een financiële reserve is.

Veel mensen hebben die reserve niet of nauwelijks. Gelukkig kan begeleiding helpen om stap voor stap ruimte terug te krijgen.

Meer over schuldhulp vind je via SchuldInfo.nl: https://www.schuldinfo.nl

Mentale druk

De situatie begon zwaar te wegen. Marieke sliep minder goed en was constant bezig met rekenen.

De spanning ging niet alleen over geld, maar ook over tijd. Hoe lang konden ze dit volhouden?

Veel mensen ervaren dat geldzorgen invloed hebben op hun welzijn. Het kan zorgen voor piekergedachten en onrust.

Marieke voelde zich voortdurend bezig met het plannen van betalingen. Zelfs op rustige momenten was het in haar hoofd aanwezig.

Dat gebeurt bij veel mensen die financiële verplichtingen hebben. De onzekerheid over de toekomst kan zwaar zijn.

Vooral wanneer er kinderen in het gezin zijn, voelen ouders extra verantwoordelijkheid. Marieke wilde haar gezin beschermen tegen zorgen.

Maar dat lukte niet altijd. Ze merkte dat het haar energie kostte. Geldproblemen zijn niet alleen praktisch, maar ook emotioneel.

Veel hulpinstanties benadrukken daarom dat ondersteuning belangrijk is. Marieke zag dat ze het niet alleen kon blijven dragen.

Het zoeken naar hulp gaf haar uiteindelijk meer vertrouwen en rust.

Hulp gezocht

Uiteindelijk besloot Marieke contact op te nemen met de gemeente. Dat telefoontje voelde als een enorme stap.

Ze moest hardop toegeven dat het niet meer alleen ging. Maar tegelijk voelde het als een opluchting.

Veel mensen vinden het moeilijk om hulp te vragen. Er hangt vaak schaamte rond geldproblemen, terwijl het heel vaak voorkomt.

Gemeenten bieden in Nederland schuldhulpverlening aan om gezinnen te ondersteunen. Marieke ontdekte dat ze niet de enige was.

De eerste stap is vaak het moeilijkst. Daarna komt er meestal meer overzicht. De gemeente kan helpen om schulden in kaart te brengen en afspraken te maken.

Voor Marieke was het belangrijk dat er eindelijk een plan kwam. Het gaf haar een gevoel van richting.

Veel mensen ervaren dat professionele hulp rust kan brengen. Het betekent niet dat alles meteen opgelost is, maar het geeft structuur.

Marieke voelde zich gesteund doordat iemand meekijkt. Dat maakte de situatie iets lichter.

Zo ontstaat er ruimte om weer vooruit te kijken.

Meer informatie over gemeentelijke schuldhulpverlening staat op: https://www.rijksoverheid.nl/onderwerpen/schulden

Traject gestart

Marieke en Bas zitten nu midden in een traject bij de schuldhulpverlening. Alles wordt in kaart gebracht: schulden, inkomsten, uitgaven.

Er wordt gekeken of een minnelijke regeling mogelijk is. Marieke hoopt zelfs op toelating tot de schuldsanering, omdat dat voor het eerst een duidelijk eindpunt zou betekenen.

In Nederland zijn er verschillende trajecten om schulden aan te pakken. Vaak begint het met een overzicht van alle openstaande bedragen.

Daarna wordt gekeken wat haalbaar is. Een minnelijke regeling betekent dat schuldeisers afspraken maken over aflossing.

Dat kan zorgen voor meer rust en duidelijkheid. Als dat niet lukt, kan schuldsanering een volgende stap zijn.

Dat traject duurt meestal drie jaar. Voor Marieke voelt het idee van een eindpunt belangrijk.

Ze wil weten waar ze naartoe werkt. Veel mensen ervaren dat structuur helpt om weer vooruit te kijken.

Het traject vraagt discipline, maar geeft ook perspectief. Marieke en Bas hopen op een stabiele toekomst.

Met goede begeleiding kan er weer ruimte ontstaan voor een frisse start.

Meer over WSNP lees je hier: https://www.rechtspraak.nl

Een waardevolle les

Marieke kijkt met gemengde gevoelens terug. Het begon zo normaal.

Achteraf betalen voelde als iets wat iedereen doet. Maar ze ziet nu hoe makkelijk je langzaam in een lastige situatie kunt belanden.

Voor de toekomst wil ze geen luxe meer. Ze wil vooral rust.

En één besluit staat vast: nooit meer later betalen. Veel mensen herkennen dat financiële keuzes soms ongemerkt grote gevolgen hebben.

Marieke zegt dat ze vooral geleerd heeft hoe belangrijk overzicht is. Ze wil haar kinderen later meegeven dat bewust omgaan met geld essentieel is.

Achteraf betalen lijkt makkelijk, maar vraagt discipline. Marieke hoopt dat haar verhaal anderen aan het denken zet.

Niet om te oordelen, maar om te laten zien hoe snel het kan gebeuren. Ze kijkt nu anders naar betaalopties.

Ze wil weer vertrouwen opbouwen in haar financiële situatie. De komende tijd staat in het teken van herstel en stabiliteit.

Marieke droomt niet van dure spullen, maar van eenvoud. Een leven waarin rekeningen weer overzichtelijk zijn.

Ze merkt dat kleine stappen vooruit al een verschil maken. Ook een simpel huishoudboekje kan helpen om grip terug te krijgen.

Key-points

- Marieke en Bas bouwden ongemerkt 32.000 euro schuld op

- Achteraf betalen voelde eerst onschuldig, maar werd een valkuil

- Het gezin betaalt nu bijna 1.000 euro per maand aan aflossing

- De mentale druk werd te groot, hulp werd ingeschakeld

- Marieke wil vooral weer financiële rust

Disclaimer & Aansprakelijkheid

Dit artikel is uitsluitend bedoeld voor informatieve doeleinden. SPECTRUM Magazine geeft geen financieel, juridisch of medisch advies.

Hoewel de inhoud met zorg is samengesteld, kunnen er geen rechten aan worden ontleend. Iedere financiële situatie is persoonlijk en kan verschillen per huishouden.

Lezers blijven altijd zelf verantwoordelijk voor keuzes die zij maken op basis van deze informatie. Bij geldzorgen of juridische vragen wordt aangeraden professioneel advies in te winnen via erkende instanties.

SPECTRUM Magazine aanvaardt geen aansprakelijkheid voor directe of indirecte gevolgen van het gebruik van deze inhoud.

Facebook Disclaimer

Dit bericht is bedoeld om te informeren en ervaringen te delen. Het is geen financieel advies.

Mensen reageren vaak omdat ze oprecht geïnteresseerd zijn om onze content te lezen.

Professionele referenties

- Budgetteren en geldgedrag – Nibud (2023)

https://www.nibud.nl/onderwerpen/geld-plannen/ - Schuldhulpverlening in Nederland – Rijksoverheid (2024)

https://www.rijksoverheid.nl/onderwerpen/schulden - Consumenten en achteraf betalen – Consumentenbond (2023)

https://www.consumentenbond.nl/achteraf-betalen